Титульный лист формы 4 фсс. Как показать в Расчете возмещение из ФСС

Ежеквартально нарастающим итогом заполняют и представляют в территориальный Фонд социального страхования (ФСС) Расчет по начисленным и уплаченным страховым взносам на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством и по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний, а также по расходам на выплату страхового обеспечения (форма 4-ФСС). О порядке заполнения формы 4-ФСС и сроках сдачи отчета 4-ФСС за 9 месяцев 2016 года расскажем в нашем материале.

Форма 4-ФСС: на бумаге или электронно

В общем случае Расчет по форме 4-ФСС должен представляться в форме электронного документа, подписанного усиленной квалифицированной электронной подписью (п. 10 ст. 15 Федерального закона от 24.07.2009 № 212-ФЗ).

На бумаге форма 4-ФСС может представляться теми страхователями, у которых за прошлый календарный год среднесписочная численность физлиц, в пользу которых производились выплаты и иные вознаграждения, составила 25 человек и менее. Для новых организаций среднесписочная численность считается за текущий год.

4-ФСС: бланк

Скачать форму 4-ФСС для заполнения в формате pdf можно .

Сроки сдачи 4-ФСС

Расчет 4-ФСС должен представляться в следующие сроки (пп. 2 п.9 ст. 15 Федерального закона от 24.07.2009 № 212-ФЗ , п. 2.1 ст. 4.8 Федерального закона от 29.12.2006 № 255-ФЗ):

Если последний день сдачи приходится на выходной или праздничный день, сдать Расчет можно будет на следующий рабочий день, следующий за этим выходным (праздничным) днем (пп. 6, 7 ст. 4 Федерального закона от 24.07.2009 № 212-ФЗ).

Это сроки сдачи 4-ФСС в 2016 году. В 2015 году они были такими же.

4-ФСС за 9 месяцев 2016 года: когда сдавать

Для отчета 4-ФСС за 3 квартал 2016 года установлены следующие сроки сдачи:

4-ФСС заполнение: какие листы Расчета сдавать

При подготовке отчета 4-ФСС нужно помнить, что в составе формы есть листы, которые сдавать обязательно, а есть страницы, заполнять которые нужно, только если для них есть соответствующие данные.

Обязательные листы формы 4-ФСС

Все страхователи в обязательном порядке должны сдавать как минимум следующие листы:

Дополнительные листы формы 4-ФСС

Остальные таблицы включаются в Расчет только в том случае, если у страхователя есть данные для их заполнения. При отсутствии этих данных оставшиеся таблицы не заполняются и в состав Расчета не включаются. К примеру, если плательщик страховых взносов не выплачивал в отчетном периоде пособия за счет ФСС, таблицу 2 заполнять и включать в форму 4-ФСС не нужно.

Порядок заполнения формы 4-ФСС 2016

Инструкцию по заполнению 4-ФСС 2016 можно найти в Приложении № 2 к Приказу ФСС РФ от 26.02.2015 № 59, которым и была утверждена сама форма.

Порядок содержит общие требования к заполнению формы 4-ФСС, особенности заполнения титульного листа и всех таблиц, входящих в состав формы.

Общие требования к заполнению 4-ФСС

При подготовке Расчета 4-ФСС на бумаге заполнять его нужно шариковой (перьевой) ручкой черного либо синего цвета печатными буквами.

В каждую строку и соответствующие ей графы вписывается только один показатель. В случае отсутствия каких-либо показателей, в строке и соответствующей графе ставится прочерк.

Использовать корректирующее или иное аналогичное средство для внесения исправлений в Расчет не допускается.

Конкретные требования к заполнению Титульного листа и разделов формы 4-ФСС можно найти в Приложении № 2 к Приказу ФСС РФ от 26.02.2015 № 59

Продолжаем заполнение формы 4 ФСС в ручном режиме с расчетом всех итогов. Все изменения в заполнении новой формы 4 ФСС , утвержденной Приказом Минздравсоцразвития РФ № 216н от 12.03.2012 г., рассмотрены в статье «Заполнение формы 4 ФСС, основные изменения».

Расчет по начисленным и уплаченным страховым взносам в ФСС представляется не позднее 15 числа месяца, следующего за отчетным. Страхователи со среднесписочной численностью более 50 человек представляют отчетность в электронном виде с электронной цифровой подписью.

Плюсы ручного заполнения отчета:

- знание взаимосвязи показателей и расчета итогов;

- возможность копирования расчета за предыдущий период и внесение изменений в копию;

- нет необходимости каждый раз заполнять все реквизиты титульного листа и регистрационный номер на каждой странице;

- возможность переноса остатков предыдущего периода, не имея под рукой бумажного варианта отчета.

Минусов этого варианта заполнения отчета меньше, чем плюсов:

- нет автоматического подсчета итогов;

- отсутствие проверки увязки показателей отчета.

В состав расчета должны входить титульный лист и таблицы 1,3,6,7. Остальные таблицы представляются при наличии в них показателей.

В каждой ячейке можно проставить только один показатель, в случае его отсутствия проставляется прочерк или ноль. Исправления допустимы путем зачеркивания, написания выше правильного значения и заверения исправления подписью, печатью ответственного лица и датой исправления. Использовать корректор запрещено.

Заполнение титульного листа.

Вверху каждой страницы расчета указывается регистрационный номер страхователя и код подчиненности (из Уведомления ФСС о постановке на учет). Через слеш проставляется дополнительный код (при наличии).

Нумерация страниц сквозная и производится после заполнения отчета. Формат заполнения от 001 до 012. Все листы подписываются уполномоченным лицом и ставится дата подписания.

При первичном представлении отчета, номер корректировки будет 000, для следующих отчетов за этот же период 001 и так далее.

Отчетный период для первого квартала будет 03, для полугодия – 06, для 9 месяцев – 09 и отчет за год – 12. Вторые две ячейки этого поля предназначены для нумерации обращений за выделением страхового возмещения – 01, 02 и т.д. Если обращений не было – 00.

Календарный год – это год, за которые представляется расчет. Он записывается полностью, например 2012.

Поле «Прекращение деятельности» заполняется только в случае прекращения деятельности предпринимателя или ликвидации предприятия. В этом случае необходимо поставить букву «Л». Иначе это поле не заполняется.

В поле «ИНН» указывается ИНН страхователя в соответствии со свидетельством о регистрации в налоговых органах. Организации в первых двух ячейках ставят 00.

Поле «КПП» заполняют только организации, предприниматели ставят нули. Поле «ОГРН (ОГРНИП)» предназначено для заполнения основного государственного регистрационного номера в соответствии со свидетельством о гос. регистрации. Юридические лица в первых двух ячейках ставят нули. «Код по ОКАТО» означает код территориального образования из информационного письма органов статистики. В поле «Код по ОКВЭД» указывается код основного вида экономической деятельности.

Первые три ячейки поля «Шифр страхователя» заполняются согласно Приложения 1 к Порядку заполнения 4 ФСС, следующие две ячейки в соответствии с Приложением 2 и в последние две ячейки вписываются коды из Приложения 3. А именно, в Приложении 1 перечислены плательщики пониженного тарифа и им отведены особые коды, все остальные страхователи, применяющие тариф 2,9 % указывают 071. В Приложении 2 говорится, что организации и ИП на УСН ставят 01, на ЕНВД – 02, на ЕСХН – 03, все остальные – 00. В Приложении 3 указан шифр для казенных и бюджетных учреждений — 01, все остальные проставляют – 00.

В поле «Достоверность и полноту сведений, указанных в настоящем расчете, подтверждаю» ставится код 1, если расчет подписывает и сдает в ФСС страхователь (руководитель или физическое лицо), код 2, если расчет подписывает и представляет в Фонд уполномоченное лицо, добавлен код 3 – право подписания расчета правопреемником. Если проставлен код 2, то в поле «Документ, подтверждающий полномочия представителя» необходимо прописать реквизиты доверенности и копию доверенности прикрепить к расчету. Далее ставится подпись, печать и дата подписания расчета.

Заполнение раздела 1.

Заполнение таблицы 1

Таблица заполняется в рублях и копейках.

В строке 1 отражается задолженность за страхователем на начало года. Она равна строке 19 Расчета за предыдущий год.

В строке 2 – начислено страховых взносов с начала года. В том числе: начислено на начало периода плюс начисления за отчетный квартал. В свою очередь начисления за квартал состоят из сумм начисленных взносов за каждый месяц квартала. В расчете за 1 квартал сумма на начало периода равна 0. В последующих отчетах сумма по строке 2 предыдущего Расчета будет являться суммой на начало отчетного периода в текущем Расчете.

В строке 3 заполняются начисленные страховые взносы по актам проверок.

В строке 4 отражается сумма начисленных страхователем взносов за прошлые периоды.

В строке 5 – не принятые Фондом расходы страхователя за прошлые периоды по актам проверок.

В строку 6 заносятся суммы, полученные из ФСС на расчетный счет в возмещение произведенных расходов по временной нетрудоспособности и в связи с материнством.

Строка 7 – возврат на банковский счет излишне перечисленных взносов из ФСС.

Строка 8 равна сумме строк с 1 по 7.

В строке 9 отражается задолженность Фонда на отчетную дату. Эта сумма расшифровывается на задолженность в части превышения расходов (строка 10) и (или) переплаты взносов (строка 11).

В строке 12 показывается задолженность за Фондом на начало года. В том числе за счет превышения расходов (строка 13) и переплаты (строка 14). Строка 12 равна строке 9 Расчета за предыдущий год.

В строку 15 записываются расходы страхователя с начала отчетного года. Эта сумма состоит из расходов на начало периода и расходов за последние три месяца. Строка 15 должна равняться строке 12 графы 3 таблицы 2 Расчета.

В строке 16 отражается уплата страховых взносов с начала года, в том числе на начало отчетного периода и за последние три месяца. При отражении сумм перечислений за последние три месяца, необходимо записать дату и номер платежного поручения.

Строка 17 – списанная сумма задолженности по недоимке с начала года.

Строка 18 равна сумме строк 12, 15, 16 ,17.

Строка 19 отражает отрицательную разницу строк 18 и 8. В том числе отражается недоимка. Если разница между строками 18 и 8 положительна, то выносим её в строку 9 и расшифровываем в строках 10 и 11.

Заполнение таблицы 2.

В этой таблице отражаются расходы страхователя по временной нетрудоспособности и в связи с материнством с начала отчетного года. Заполнение идет в рублях и копейках.

В графе 3 отражается количество дней выплат пособий по строкам 1, 2, 3, 4, 10. В строках 7-9 количество произведенных выплат. В стоках 5, 6, 11 – количество выплаченных пособий.

В графе 4 показываются расходы за счет начисленных страховых взносов, в т.ч. в графе 5 за счет средств федерального бюджета.

В строке 1 отражаются выплаты пособий по временной нетрудоспособности, в том числе по внешнему совместительству в строке 5. Суммы и дни выплат за счет работодателя (первые 3 дня больничного листа) здесь не присутствуют.

Строка 3 – выплаты по беременности и родам, в том числе по внешнему совместительству строка 4.

В строке 5 отражаются расходы на выплату единовременного пособия женщинам, ставшим на учет в ранние сроки беременности. Требуется предъявление соответствующей справки.

Выплаты единовременного пособия при рождении ребенка отражаются в строке 6.

Выплаты ежемесячного пособия по уходу за ребенком, в том числе за первым, вторым и последующими, отражаются в строках 7, 8, 9.

В строке 10 – оплата дополнительных выходных дней по уходу за детьми-инвалидами.

И социальное пособие на погребение отражается в строке11.

Строка 12 графы 4 и 5 суммирует строки 1, 3, 5, 6, 7, 10, 11. она должна равняться строке 15 таблицы 1 данного расчета.

Заполнение таблицы 3.

Эта таблица является обязательной и отражает расчет базы для начисления страховых взносов. Заполняется в рублях и копейках.

В строке 1 отражаются суммы начислений в пользу физических лиц с начала года и, в том числе, за три последних месяца в соответствии со ст.9 ФЗ № 212-ФЗ.

В строку 2 входят суммы, не подлежащие обложению страховыми взносами согласно той же статьи. Сюда относятся выплаты, учитываемые в таблице 2.

В строку 3 записываются выплаты свыше установленной предельной величины для начисления страховых взносов. В 2012 году эта величина равна 512000 рублей. На выплаты свыше этой суммы взносы не начисляются.

Строка 4 – итого база для начисления страховых взносов равна разнице между строкой 1 и строками 2 и 3.

В строке 5 отражается сумма выплат в пользу инвалидов из строки 4.

Строка 6 касается выплат физическим лицам в области фармацевтической деятельности, а строка 7 – выплаты членам экипажей судов.

Проверка: Сумма по строке 4 гр.3 умноженная на тариф страховых взносов должна быть равна сумме в строке 3 таблицы 1.

Заполнение таблицы 3.1.

Таблицу заполняют страхователи, применяющие пониженный тариф страховых взносов по выплатам в пользу инвалидов.

Число строк равняется числу инвалидов, получателей выплат. А в графах 3, 4 указываются даты выдачи и окончания действия справок медико-социальной экспертизы или ВТЭК.

Выплаты указываются в графах 5-8 с начала года и в том числе за последние три месяца.

Заполнение таблицы 4.

Таблица заполнятся только страхователями, которые являются общественными организациями инвалидов.

В стоке 1 заполняется численность всех членов организации, с том числе численность инвалидов (строка 2), и их удельный вес в общей численности (строка 3).

Заполнение таблицы 4.1.

Эту таблицу заполняют организации, у которых уставный капитал полностью состоит из вкладов общественных организаций инвалидов, численность инвалидов составляет не меньше 50%, а доля зарплаты инвалидов не меньше 25% фонда оплаты труда.

В строке 1 заполняется среднесписочная численность работников, в том числе инвалидов (строка 2). Далее заполняется удельный вес инвалидов в численности (строка 3), общий фонд оплаты труда (строка 4), в том числе выплаты инвалидам (строка 5), удельный вес оплаты труда инвалидов (строка 6).

Заполнение таблицы 4.2.

Таблицу заполняют организации, действующие в области информационных технологий и применяющие пониженный тариф страховых взносов согласно п.6 ч.1 ст.58 ФЗ №212-ФЗ.

Для расчета условий применения пониженного тарифа, все показатели (средняя численность работников, сумма доходов) отражаются за 9 месяцев предыдущего года и нарастающим итогом с начала текущего года. Вновь созданные организации заполняют только графу 4.

Заполнение таблицы 4.3.

В таблице 4.3 проводится расчет на право применения пониженного тарифа в соответствии с приведенными ОКВЭД согласно п.8 ч.1 ст.58 ФЗ № 212-ФЗ.

В строке 1 отражается общая сумма доходов страхователя с начала года, в том числе по основному виду деятельности (строка 2) и его процент в общей сумме дохода (строка 3). Для применения пониженного тарифа этот процент должен быть не меньше 70.

Заполнение таблицы 4.4.

В таблицу 4.4 вынесен расчет на право применения пониженного тарифа для организаций, действующих в области социального обслуживания населения, научных исследований, образования, здравоохранения, культуры, искусства и спорта, указанных в п.11 ч.1 ст.58 ФЗ № 212-ФЗ. Доля доходов по основному виду деятельности не должна быть меньше 70%.

Заполнение таблицы 5.

Таблицу заполняют страхователи, производящие выплаты за счет средств федерального бюджета лицам, пострадавшим при аварии на Чернобыльской АЭС, ПО «Маяк», на Семипалатинском полигоне и др. По каждому объекту вносится число получателей выплат, число дней выплат и суммы выплат по видам страховых случаев и всего. Таблица заполняется в рублях и копейках.

Заполнение раздела П.

Заполнение таблицы 6.

Расчет базы для начисления страховых взносов на обязательное страхование от несчастных случаев на производстве и профзаболеваний проводится в рублях и копейках.

В строке 1 отражаются выплаты в пользу работников с начала года, в строке 2 за последние три месяца с разбивкой по месяцам (строки 3, 4, 5). В строке 1 также прописывается тариф страховых взносов (гр.6), скидки и надбавки к тарифу (гр.7, 8, 9) и размер тарифа с учетом изменений.

Заполнение таблицы 7.

В таблице 7 проводится расчет страховых взносов исходя из начисленной базы и тарифа из таблицы 6. Заполнение её сходно с заполнением таблицы 1 раздела 1.

В строке 1 записывается задолженность страхователя на начало года, в строке 10 – задолженность фонда на начало года. Начисление страховых взносов, расходы по обязательному страхованию и уплата страховых взносов заполняются аналогично таблице 1. Сумма по строке 2 должна быть равна сумме в строке 1 гр.3 таблицы 6 умноженной на тариф страховых взносов (строка 1 гр.10).

Если разница между суммами в строке 14 и строке 8 положительна, то результат записывается в строку 9, а если отрицательна – в строку 15.

Заполнение таблицы 8.

Заполнение таблицы 8 аналогично заполнению таблицы 2 раздела 1, с разницей только в видах выплат и пособий.

Заполнение таблицы 9.

Таблица 9 отражает численность пострадавших от несчастных случаев на производстве. В ней указывается число пострадавших по несчастным случаям, по профзаболеваниям и всего.

Заполнение формы 4 ФСС «вручную» обновлено: Январь 25, 2017 автором: Все для ИП

Пошаговая инструкция по заполнению Формы 4 ФСС

Новая форма 4-ФСС за 9 месяцев 2017 года: когда сдавать

Расчет по форме 4-ФСС надо сдавать по окончании каждого отчетного периода (I квартала, полугодия, 9 месяцев, года) (п. 2 ч. 9 ст. 15, п. 1 ст. 24 закона № 125-ФЗ).

При этом если последний день для представления формы 4-ФСС приходится на выходной или нерабочий праздничный день, то ее надо сдать в ближайший следующий за ним рабочий день.

Состав бланка 4-ФСС за III квартал 2017 года

В форме 4-ФСС есть как обязательные лист и таблицы, представляемые всегда, так и таблицы, которые заполняются и представляются только при наличии данных для их заполнения (назовем их «дополнительными»):

|

Обязательные лист и таблицы |

Дополнительные таблицы |

|

Титульный лист |

Таблица 1.1 «Сведения, необходимые для исчисления страховых взносов страхователями, указанными…» |

|

Таблица 1 «Расчет базы для начисления страховых взносов» |

Таблица 3 «Расходы на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний» |

|

Таблица 2 «Расчеты по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний» |

Таблица 4 «Численность пострадавших (застрахованных) в связи со страховыми случаями в отчетном периоде» |

|

Таблица 5 «Сведения о результатах проведенной специальной оценки условий труда…» |

Общие требования по заполнению Расчета 4-ФСС

Поговорим о некоторых требованиях к заполнению формы 4-ФСС при ее представлении на бумаге. Расчет может быть заполнен как на компьютере и распечатан на принтере, так и заполнен от руки печатными буквами шариковой либо перьевой ручкой черного или синего цвета.

В каждую строку и соответствующую ей графу вписывается только один показатель. При отсутствии показателя ставится прочерк.

Если в форме 4-ФСС допущена ошибка, неверное значение перечеркивается, вписывается правильное.

Исправление заверяется подписью страхователя или его представителя с указанием даты исправления.

Если у страхователя есть печать, исправления нужно заверить ею.

Исправление ошибок с помощью корректирующего или иного аналогичного средства не допускается

После того, как форма в нужном объеме таблиц будет подготовлена, в Расчете проставляется сквозная нумерация заполненных страниц в поле «стр.».

На каждой заполняемой странице в верхней части нужно обязательно заполнить поля «Регистрационный номер страхователя» и «Код подчиненности».

Найти эти данные можно в уведомлении (извещении), полученном страхователем при регистрации в территориальном органе ФСС.

Внизу каждой страницы Расчета ставится подпись страхователя (его представителя) и указывается дата подписания.

Порядок заполнения Титульного листа и таблиц Расчета 4-ФСС можно найти в Приложении № 2 к Приказу ФСС от 26.09.2016 № 381.

Для страхователей, которые зарегистрированы в органах ФСС субъектов РФ, участвующих в пилотном проекте, особенности заполнения формы 4-ФСС утверждены Приказом ФСС от 28.03.2017 № 114.

Расчет по форме 4-ФСС следует заполнять в следующей последовательности.

Заполнение титульного листа

В нем нужно указать (п. п. 5.1, 5.7 - 5.14 Порядка заполнения формы 4-ФСС):

данные об организации (наименование, ИНН, КПП, ОГРН, регистрационный номер в ФСС, адрес, указанный в уставе организации, шифр плательщика страховых взносов);

среднесписочную численность работников.

Обращаем Ваше внимание, в поле «Среднесписочная численность работников» нужно указать среднесписочную численность работающих сотрудников на 30 сентября 2017 года, включая тех, кто находится в ежегодном отпуске.

А вот тех, кто находится в отпуске по беременности и родам или в отпуске по уходу за ребенком, считать не нужно (п. 5.14 Порядка в новой ред.).

Добавим несколько слов о графе «Шифр страхователя». Первые три знака возьмите из Приложения № 1 к Порядку заполнения расчета по форме 4-ФСС. Следующие два знака - из Приложения № 2 к тому же Порядку.

Последние два знака заполняют, руководствуясь Приложением № 3 к Порядку. Например, у коммерческой фирмы на общем режиме налогообложения, которая платит взносы по основному тарифу, шифр: «071/00/00».

Раздел I формы 4-ФСС

Раздел I посвящен взносам на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством.

В разд. I входят девять таблиц.

Заполнение таблицы 1 «Расчет базы для начисления страховых взносов» формы Расчета

В строке 1 надо написать все выплаты в пользу сотрудников за отчетный период, в том числе суммы, превысившие порог в 718 000 руб.

В строке 2 в соответствующих графах отражаются суммы, не подлежащие обложению страховыми взносами в соответствии со статьей 20.2 закона № 125-ФЗ. То есть в строке 2 таблицы 3 следует отразить выплаты, которые не облагаются страховыми взносами.

В строке 3 отражается база для начисления страховых взносов, которая определяется как разница показателей строк (строка 1 – строка 2);

То есть, в строке 3 таблицы 3 напишите суммы, которые вышли за рамки лимита – больше 718 000 руб.

По строке 4 в соответствующих графах отражается сумма выплат в пользу работающих инвалидов.

В строке 5 указывается размер страхового тарифа, который устанавливается в зависимости от класса профессионального риска, к которому относится страхователь (обособленное подразделение).

Заполнение таблицы 2 «Расчеты по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний» формы Расчета

В таблице 2 форма 4-ФСС нужно указать расчетную базу, тарифы и состояние взаиморасчетов с ФСС РФ по взносам на страхование от несчастных случаев на производстве и профзаболеваний.

Размер страхового тарифа по этому виду взносов зависит от класса профессионального риска, присвоенного компании.

А этот класс зависит от вида экономической деятельности.

Приведем основные правила заполнения таблицы 2 с указанием соответствующих пунктов Инструкции Порядка заполнения Формы 4 ФСС.

Таблица заполняется на основе записей бухгалтерского учета страхователя.

При заполнении таблицы:

11.1. по строке 1 отражается сумма задолженности по страховым взносам от несчастных случаев на производстве и профессиональных заболеваний, образовавшаяся у страхователя на начало расчетного периода.

Данный показатель должен равняться показателю строки 19 за предыдущий расчетный период, который на протяжении расчетного периода не меняется;

11.2. по строке 2 отражается сумма начисленных страховых взносов на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний с начала расчетного периода в соответствии с размером установленного страхового тарифа с учетом скидки (надбавки). Сумма подразделяется «на начало отчетного периода» и «за последние три месяца отчетного периода»;

11.3. по строке 3 отражается сумма взносов, начисленная территориальным органом Фонда по актам выездных и камеральных проверок;

11.4. по строке 4 отражаются суммы не принятых к зачету расходов территориальным органом Фонда за прошлые расчетные периоды по актам выездных и камеральных проверок;

11.5. по строке 5 отражается сумма страховых взносов, начисленная за прошлые расчетные периоды страхователем, подлежащая уплате в территориальный орган Фонда;

11.6. по строке 6 отражаются суммы, полученные от территориального органа Фонда на банковский счет страхователя в порядке возмещения расходов, превышающих сумму начисленных страховых взносов;

11.7. по строке 7 отражаются суммы, перечисленные территориальным органом Фонда на банковский счет страхователя в качестве возврата излишне уплаченных (взысканных) сумм страховых взносов, зачет суммы излишне уплаченных (взысканных) страховых взносов в счет погашения задолженности по пеням и штрафам, подлежащим взысканию.

11.8. строка 8 - контрольная строка, где указывается сумма значений строк с 1 по 7;

11.9. по строке 9 показывается сумма задолженности на конец отчетного (расчетного) периода на основании данных бухгалтерского учета страхователя:

по строке 10 отражается сумма задолженности за территориальным органом Фонда на конец отчетного (расчетного) периода, образовавшаяся за счет превышения произведенных расходов по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний над суммой страховых взносов, подлежащих перечислению в территориальный орган Фонда;

по строке 11 отражается сумма задолженности за территориальным органом Фонда, образовавшаяся за счет излишне уплаченных страхователем сумм страховых взносов на конец отчетного периода;

11.10. по строке 12 показывается сумма задолженности на начало расчетного периода:

по строке 13 отражается сумма задолженности за территориальным органом Фонда на начало расчетного периода, образовавшаяся за счет превышения расходов по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний над суммой страховых взносов, подлежащих перечислению в территориальный орган Фонда, которая на протяжении расчетного периода не меняется (на основании данных бухгалтерского учета страхователя);

по строке 14 отражается сумма задолженности за территориальным органом Фонда, образовавшаяся за счет излишне уплаченных страхователем сумм страховых взносов на начало расчетного периода;

11.11. показатель строки 12 должен равняться показателю строк 9 Расчета за предыдущий расчетный период;

11.12. по строке 15 отражаются расходы по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний нарастающим итогом с начала года с разбивкой «на начало отчетного периода» и «за последние три месяца отчетного периода»;

11.13. по строке 16 отражаются суммы перечисленных страховых взносов страхователем на лицевой счет территориального органа Фонда, открытый в органах Федерального казначейства, с указанием даты и номера платежного поручения;

11.14. по строке 17 отражается списанная сумма задолженности страхователя в соответствии с нормативными правовыми актами Российской Федерации, принимаемыми в отношении конкретных страхователей или отрасли, по списанию недоимки, а также в случае принятия судом акта, в соответствии с которым страховщик утрачивает возможность взыскания недоимки и задолженности по пеням в связи с истечением установленного срока их взыскания, в том числе вынесения им определения об отказе в восстановлении пропущенного срока подачи заявления в суд о взыскании недоимки и задолженности по пеням;

11.15. строка 18 - контрольная строка, где показывается сумма значений строк с 12, 15-17;

11.16. по строке 19 отражается задолженность за страхователем на конец отчетного (расчетного) периода на основании данных бухгалтерского учета страхователя, в том числе недоимка (строка 20).

Заполнение таблицы 3 «Расходы по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний» формы Расчета

Здесь нужно отразить расчет базы для взносов на травматизм.

При заполнении таблицы:

12.1. по строкам 1, 4, 7 отражаются расходы, произведенные страхователем в соответствии с действующими нормативными правовыми актами по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний, из них:

по строкам 2, 5 – расходы, произведенные страхователем пострадавшим, работающим по внешнему совместительству;

по строкам 3, 6, 8 – расходы, произведенные страхователем, пострадавшим в другой организации;

12.2. по строке 9 отражаются расходы, произведенные страхователем на финансирование предупредительных мер по сокращению производственного травматизма и профессиональных заболеваний. Данные расходы производятся в соответствии с Правилами финансового обеспечения предупредительных мер по сокращению производственного травматизма и профессиональных заболеваний работников и санаторно-курортного лечения работников, занятых на работах с вредными и (или) опасными производственными факторами, утвержденными приказом Минтруда от 10.12.2012 № 580н (зарег. Минюстом 29.12.2012 № 26440) с изменениями, внесенными приказами Минтруда от 24.05.2013 № 220н (зарег. Минюстом от 02.07.2013 № 28964), от 20.02.2014 № 103н (зарег. Минюстом 15.05.2014 № 32284), от 29.04.2016 № 201н (зарег. Минюстом 01.08.2016 № 43040), от 14.07.2016 № 353н (зарег. Минюстом от 08.08.2016 № 43140);

12.3. строка 10 - контрольная строка, где показывается сумма значений строк 1, 4, 7, 9;

12.4. по строке 11 справочно отражается сумма начисленных и невыплаченных пособий за исключением сумм пособий, начисленных за последний месяц отчетного периода, в отношении которых не пропущен установленный законодательством Российской Федерации срок выплаты пособий;

12.5. в графе 3 показывается количество оплаченных дней по временной нетрудоспособности в связи с несчастным случаем на производстве или профессиональным заболеванием (отпуска для санаторно-курортного лечения);

12.6. в графе 4 отражаются расходы нарастающим итогом с начала года, зачтенные в счет страховых взносов на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний.

|

по строкам 1, 4, 7 |

расходы, произведенные страхователем в соответствии с действующими нормативными правовыми актами, нарастающим итогом за первый квартал, полугодие, 9 месяцев текущего периода и год |

|

по строкам 2, 5 |

расходы, произведенные страхователем пострадавшим, работающим по внешнему совместительству |

|

по строкам 3, 6, 8 |

расходы, произведенные страхователем, пострадавшим в другой организации |

|

по строке 9 |

отражаются расходы, произведенные страхователем на финансирование предупредительных мер по сокращению производственного травматизма и профессиональных заболеваний |

|

контрольная строка, где показывается сумма значений строк 1, 4, 7, 9 |

|

|

по строке 11 |

справочно отражается сумма начисленных и невыплаченных пособий за исключением сумм пособий, начисленных за последний месяц отчетного периода, в отношении которых не пропущен установленный законодательством Российской Федерации срок выплаты пособий |

|

показывается количество оплаченных дней по временной нетрудоспособности в связи с несчастным случаем на производстве или профессиональным заболеванием (отпуска для санаторно-курортного лечения) |

|

|

отражаются расходы нарастающим итогом с начала года, зачтенные в счет страховых взносов на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний |

Заполнение таблицы 10

Эту таблицу заполняют все организации. Она предназначена для отражения итогов специальной оценки труда.

Если Организация не проводила аттестацию (отметим, что такое право у Организации не проводить аттестацию, есть до декабря 2018 года), то в этом случае в графе 3 следует проставить общее число рабочих мест, а графы 4-6 заполнять не надо.

Заполнение таблицы 1.1 «Сведения, необходимые для исчисления страховых взносов страхователями, указанными в пункте 21 статьи 22 Федерального закона от 24 июля 1998 г. № 125-ФЗ» формы Расчета

После заполнения всех нужных таблиц, в последнюю очередь заполняют Таблицу 1 разд. I.

В Таблице 1 указываются сведения о начисленных и уплаченных страховых взносах, а также о состоянии расчетов организации с ФСС РФ на начало и конец отчетного периода.

Приведем основные правила заполнения таблицы 1 с указанием соответствующих пунктов Инструкции Порядка заполнения Формы 4 ФСС.

При заполнении таблицы:

9.1. количество заполненных строк в таблице 1.1 должно соответствовать количеству юридических лиц или индивидуальных предпринимателей, куда страхователь направлял временно своих работников по договору о предоставлении труда работников (персонала) в случаях и на условиях, которые установлены Трудовым кодексом Российской Федерации, Законом Российской Федерации от 19 апреля 1991 года № 1032-1 «О занятости населения в Российской Федерации» (далее - договор), другими федеральными законами;

9.2. в графах 2, 3, 4 указывается соответственно регистрационный номер в Фонде, ИНН и ОКВЭД принимающего юридического лица или индивидуального предпринимателя;

9.3. в графе 5 указывается общая численность работников, временно направленных по договору для работы у конкретного юридического лица или индивидуального предпринимателя;

9.4. в графе 6 отражаются выплаты в пользу работников, временно направленных по договору, с которых начислены страховые взносы, нарастающим итогом соответственно за первый квартал, полугодие, 9 месяцев текущего периода и год;

9.5. в графе 7 отражаются выплаты в пользу работающих инвалидов, временно направленных по договору, с которых начислены страховые взносы, нарастающим итогом соответственно за первый квартал, полугодие, 9 месяцев текущего периода и год;

9.6. в графах 8,10,12 отражаются выплаты в пользу работников, временно направленных по договору, с которых начислены страховые взносы, помесячно;

9.7. в графах 9,11,13 выплаты в пользу работающих инвалидов, временно направленных по договору, с которых начислены страховые взносы, помесячно;

9.8. в графе 14 указывается размер страхового тарифа, который устанавливается в зависимости от класса профессионального риска, к которому относится принимающее юридическое лицо или индивидуальный предприниматель;

9.9. в графе 15 указывается размер страхового тарифа принимающего юридического лица или индивидуального предпринимателя с учетом установленной скидки или надбавки к страховому тарифу. Данные заполняются с двумя десятичными знаками после запятой.

Спецоценка условий труда и обязательные медосмотры

Чтобы установить скидку или надбавку к тарифу взносов «на травматизм», надо информировать ФСС о результатах специальной оценки условий труда и проведении обязательных медосмотров сотрудников.

Такие сведения и отражают в таблице 5.

Таблица 5 расчета по форме 4-ФСС заполняется на основании данных (п. 29.1, 29.2 Порядка заполнения формы 4-ФСС):

отчета о проведенной в организации спецоценке (аттестации) условий труда;

медицинских книжек, заключений и других документов, выданных по результатам обязательных предварительных и периодических медосмотров работников.

Новая форма 4-ФСС за 4 квартал 2017 года обновилась. Изменения коснулись титульного листа и таблицы 2. Образец заполнения 4-ФСС за 2017 год поможет составить вашу форму без ошибок.

Форму 4-ФСС за 4 квартал надо сдать не позднее 22 января 2018 года, если отчитываетесь на бумаге. Или не позднее 25 января, если заполняете расчет в электронном виде.

В этой статье:

Порядок заполнения формы 4-ФСС за 4 квартал 2017 года в 2018 году

В форме 4-ФСС за 2017 год остались только разделы по . Отражать в ней взносы на страхование по временной нетрудоспособности и в связи с материнством не нужно. С 2017 года компании и ИП-работодатели перечисляют их в налоговую инспекцию. Соответственно, такие социальные взносы нужно показать в расчете по страховым взносам для ФНС.

Инструкция по заполнению расчета по форме 4-ФСС за 4 квартал 2017 года (год) та же, что для расчета за 3 квартал (9 месяцев). Бланк состоит из шести листов. Раньше их было пятнадцать. Все страхователи должны включить в расчет:

- титульный лист;

- таблицы 1, 2 и 5.

Эти же листы включите в нулевой 4-ФСС за 4 квартал 2017 года, но образец заполнения будет отличаться прочерками во всех строках и графах, где нет данных. Исключение - графы 3 таблицы 5. Если вы не проводили ни спецоценку условий труда, ни аттестацию рабочих мест, укажите в графе 3 таблицы 5 общее количество рабочих мест.

Еще два листа предназначены для ситуаций, которые бывают не у всех компаний и ИП. Таблица ниже поможет понять заполнение расчета 4-ФСС за год (4 квартал 2017 года).

- Как заполнить и сдать отчетность

Какие таблицы заполнять в новом расчете 4-ФСС

|

Номер таблицы |

Какая это таблица в старой 4-ФСС |

|---|---|

|

Всегда заполняйте |

|

|

Таблица 1 — здесь рассчитываете сумму, которая облагается взносами на травматизм |

Таблица 6 |

|

Таблица 2 — отражаете расчеты с ФСС по взносам на травматизм: сальдо на начало и конец периода, начисленные и перечисленные суммы, расходы на пособия, возмещение от фонда |

Таблица 7 |

|

Таблица 5 — показываете результаты спецоценки |

Таблица 10 |

|

Заполняйте, если ваша компания отдает сотрудников на работу в другие организации |

|

|

Таблица 1.1 — расчет взносов по работникам, которых компания отдала на аутсорсинг. Вид деятельности, ОКВЭД, тариф взносов ставьте не свои, а принимающей стороны |

Таблица 6.1 |

|

Заполняйте, если в компании были несчастные случаи |

|

|

Таблица 3 — для расходов на пособия по травматизму |

Таблица 8 |

|

Таблица 4 — показывайте количество человек, которые пострадали на производстве за отчетный период |

Таблица 9 |

Порядок заполнения расчета формы 4-ФСС за 4 квартал 2017 года

В верхней части формы на каждой странице укажите регистрационный номер страхователя. Возьмите его из уведомления, которое территориальный орган ФСС России выдал при регистрации.

В поле «Код подчиненности» укажите пятизначный код территориального органа ФСС России, в котором зарегистрирован страхователь. Первые четыре знака - это код подразделения ФСС России. Пятый знак характеризует страхователя, обычно это цифра 1. Но есть и другие значения:

- 2 - обособленное подразделение;

- 3 - гражданин.

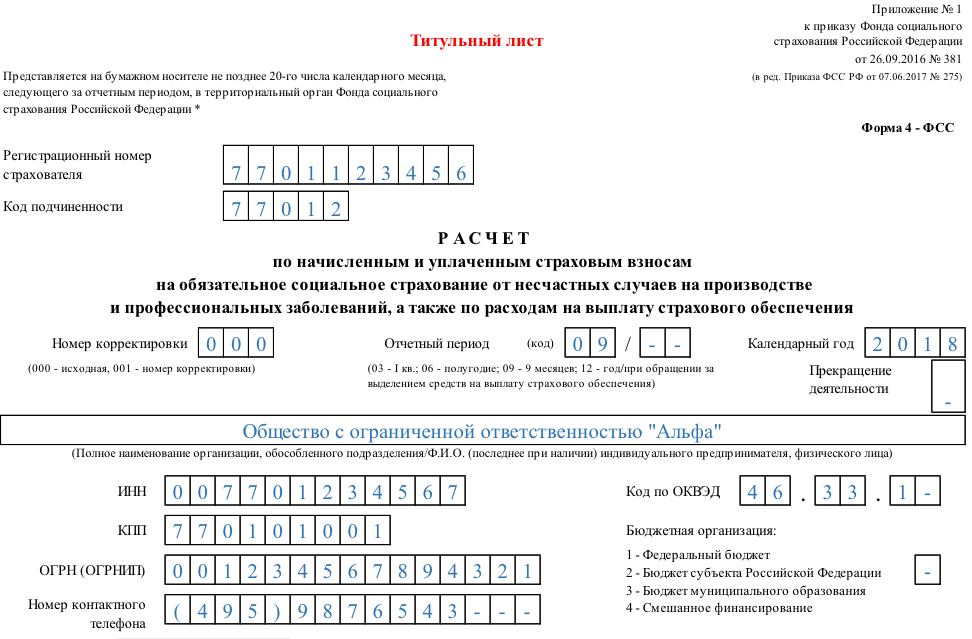

Заполнение титульного листа

При первичном заполнении расчета по форме 4-ФСС за 4 квартал 2017 года в поле «Номер корректировки» на титульном листе поставьте «000». Если уточняете его, укажите порядковый номер корректировки:

- «001», когда уточняете расчет 4-ФСС впервые;

- «002», когда решили уточнить расчет 4-ФСС во второй раз и т. д.

Если подаете расчет по итогам отчетного или расчетного периода (за 1 квартал, полугодие, девять месяцев и год), заполните только первые две ячейки поля «Отчетный период». Например, при заполнении расчета 4-ФСС за 4 квартал 2017 года укажите «12», а в следующих двух ячейках проставьте прочерки.

Если подаете расчет для получения страхового возмещения, то заполните только последние две ячейки. Укажите количество обращений за страховым возмещением: «01», «02» и т. д. (п. 5.4 Порядка, утв. приказом ФСС России от 26 сентября 2016 г. № 381).

В поле «Календарный год» укажите год, за который составляете расчет. В нашем примере это будет 2017.

Поставьте букву Л в поле «Прекращение деятельности» только при ликвидации организации или при прекращении деятельности предпринимателя. В остальных ситуациях при заполнении расчета 4-ФСС за 4 квартал 2017 года в этом поле ничего не пишите.

Укажите наименование организации так, как написано в ее уставе. Для граждан необходимо указать фамилию, имя и отчество (если оно есть). Проследите чтобы данные совпадали с паспортом гражданина РФ.

Пример заполнения титульного листа за 2017 год

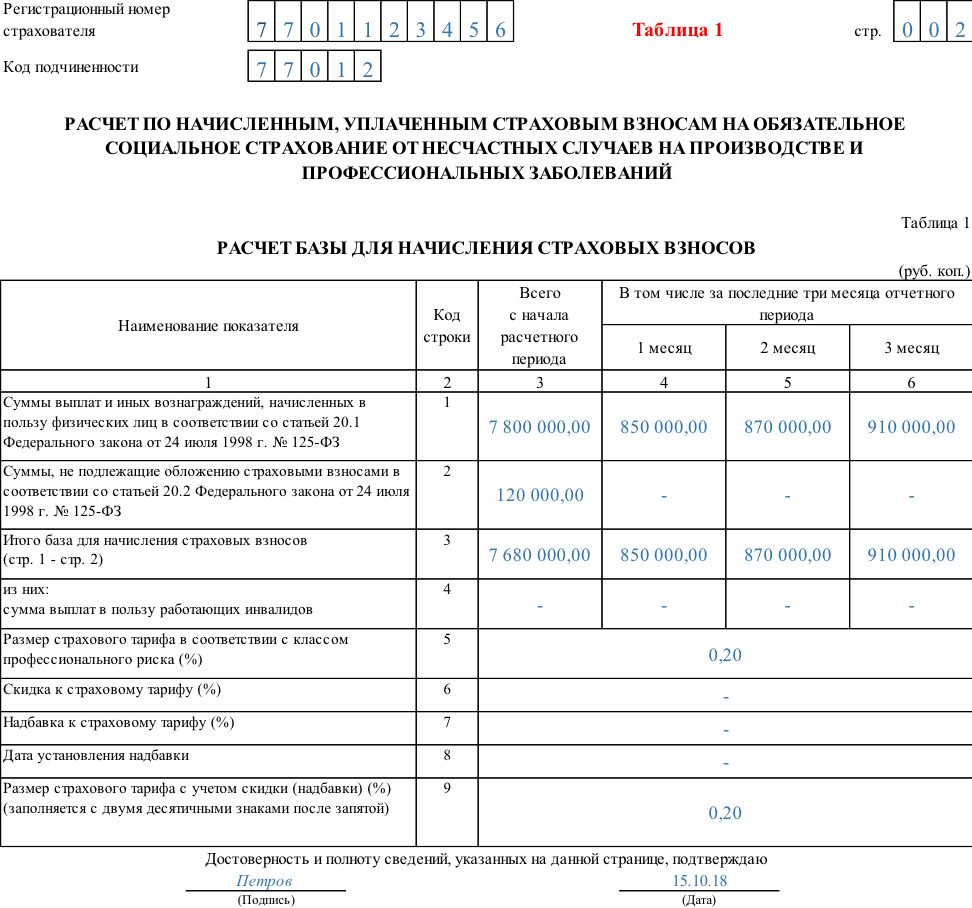

Таблица 1

При заполнении таблицы 1 расчета 4-ФСС за 4 квартал 2017 года покажите расчетную базу по взносам на страхование от несчастных случаев на производстве и профзаболеваний. Размер страхового тарифа по этому виду взносов зависит от класса профессионального риска, присвоенного организации (ст. 1 Федерального закона от 22 декабря 2005 г. № 179-ФЗ, ст. 1 Федерального закона от 1 декабря 2014 № 401-ФЗ).

В свою очередь, класс профессионального риска зависит от вида экономической деятельности организации. Классификация видов экономической деятельности утверждена приказом Минтруда России от 30 декабря 2016 № 851н. Многопрофильные организации с подразделениями, деятельность которых отличается от основной, могут быть отнесены сразу к нескольким классам профессионального риска.

Если вся деятельность организации отнесена к одному классу профессионального риска, расчет по форме 4-ФСС за 4 квартал 2017 года заполните один раз. Все показатели в нем укажите в целом по организации.

Если у организации есть подразделения с повышенными (пониженными) классами профессионального риска, расчет по форме 4-ФСС за 4 квартал 2017 года составляйте по каждому из них.

В строке 1 таблицы 1 расчета 4-ФСС за 4 квартал 2017 года заполните расчетную базу для начисления взносов, то есть общую сумму выплат, облагаемых страховыми взносами. По строке 2 - размер выплат, которые страховыми взносами не облагаются.

По строке 3 отразите базу для начисления взносов. Она равна разнице между показателями строк 1 и 2. А в строке 4 укажите сумму выплат в пользу инвалидов.

В графе 3 приведите показатели, рассчитанные нарастающим итогом с начала года. А в графах 4-6 - показатели за последние три месяца.

В строке 5 укажите размер страхового тарифа, установленный для организации или для ее обособленного подразделения. В примере заполнения 4-ФСС в 2017 году (ниже) тариф минимальный — 0,2 процента. Для вашей компании он может быть другим.

Если к тарифу страховых взносов, укажите процент скидки в строке 6.

Если организация применяет надбавку к тарифу страховых взносов, в строке 7 укажите процент надбавки. А в строке 8 - дату приказа территориального отделения ФСС России об установлении надбавки.

В строке 9 отразите итоговый тариф страховых взносов с учетом скидки или надбавки. Значение тарифа округлите до двух десятичных знаков после запятой. Например, 0,25 (п. 7.1-7.9 Порядка, утв. приказом ФСС России от 26 сентября 2016 г. № 381).

Таблица 1

Таблица 1.1

Таблицу 1.1 заполняют только работодатели, которые временно передают своих сотрудников другим организациям или предпринимателям. Страховые взносы с выплат этим сотрудникам начисляет «направляющая сторона», то есть работодатель.

Заполните в таблице 1.1 столько строк, скольким организациям и предпринимателям вы направляли сотрудников. В каждой укажите:

- в графе 2 - регистрационный номер в ФСС России;

- в графе 3 - ИНН;

- в графе 4 - ОКВЭД.

В графу 5 впишите общее количество сотрудников, которые в отчетном периоде временно трудились в других организациях. В графах 6, 8, 10 и 12 отразите выплаты этим сотрудникам:

- за отчетный или расчетный период (квартал, полугодие, девять месяцев или год);

- за каждый из трех последних месяцев.

В графах 7, 9, 11, 13 отдельно укажите выплаты инвалидам за эти периоды. Если таких нет, поставьте прочерки.

Графа 14 - для страхового тарифа принимающей стороны (без скидки или надбавки). А в графе 15 укажите показатель с учетом скидки или надбавки с двумя знаками после запятой. Если скидок или надбавок к страховому тарифу у принимающей организации нет, поставьте в графе 15 прочерк. Так предусмотрено пунктами 8-9.9 Порядка, утвержденного приказом ФСС России от 26 сентября 2016 № 381.

Таблица 2

По строке 1 таблицы 2 отразите задолженность перед ФСС России на начало года. Этот показатель на протяжении расчетного периода не меняется.

По строке 2 отразите сумму начисленных страховых взносов на начало периода и за последние три месяца с разбивкой.

По строке 3 укажите сумму страховых взносов, начисленных по актам выездных и камеральных проверок. А по строке 4 - суммы страховых взносов, не принятых к зачету по результатам выездных и камеральных проверок.

По строке 5 нужно отразить страховые взносы, которые доначислил сам страхователь за прошлые периоды.

По строке 8 укажите итоговую сумму. Ее вы получите, сложив строки с 1 по 7 данной таблицы.

По строке 12 укажите задолженность ФСС России перед страхователем на начало года.

По строке 15 укажите расходы по обязательному социальному страхованию нарастающим итогом с начала года с расшифровкой за последние три месяца периода.

По строке 16 отразите страховые взносы, которые перечислили в ФСС России, с разбивкой за последние три месяца.

По строке 17 укажите сумму списанной недоимки, которая числится за страхователем, а также задолженность, которая не подлежит взысканию по решению суда. То есть недоимку, которую ФСС России не вправе взыскивать в связи с истечением срока исковой давности.

По строке 18 укажите итоговую сумму. Ее вы получите, сложив строки с 12 по 17 (кроме 13 и 14) данной таблицы. По строке 19 отразите задолженность страхователя на конец расчетного периода. В том числе по строке 20 укажите только сумму задолженности, срок уплаты по которой истек.

Образец заполнения таблицы 2 расчета 4-ФСС за 2017 год (4 квартал 2017 года)

Таблица 3

Таблицу 3 формы 4-ФСС заполняйте, если в отчетном периоде выплачивали больничные пособия в связи с производственными травмами и профзаболеваниями, финансировали мероприятия по профилактике травматизма, несли другие расходы по страхованию от несчастных случаев и профзаболеваний. Полный перечень таких расходов - в пункте 1 статьи 8 Федерального закона от 24 июля 1998 № 125-ФЗ.

В таблице указывайте нарастающим итогом расходы, которые произвели с начала года. По строке 1 отражайте выплаченные пособия по временной нетрудоспособности в связи с несчастными случаями на производстве. По строке 2 - сведения о пособиях внешним совместителям. По строке 3 - сведения о пособиях гражданам, которые пострадали в других организациях.

В строку 4 запишите данные по пособиям, связанным с профзаболеваниями. В строку 5 - сведения о пособиях внешним совместителям. В строку 6 - сведения о пособиях гражданам, которые пострадали в других организациях.

В строку 7 впишите сведения об оплате отпусков для санаторно-курортного лечения сотрудников (сверх ежегодного оплачиваемого отпуска).

Строку 9 заполняйте, если проводили за год какие-либо предупредительные мероприятия по сокращению производственного травматизма и профзаболеваний.

Строка 10 итоговая - в ней укажите сумму строк 1, 4, 7 и 9. Показатель строки 10 должен совпасть с суммой в строке 15 таблицы 2 (п. 12.1-12.6 Порядка, утв. приказом ФСС России от 26 сентября 2016 г. № 381).

Таблица 4

Таблицу 4 формы 4-ФСС заполняйте, если в течение года у страхователя были несчастные случаи на производстве или выявили профзаболевания.

По строке 1 укажите число сотрудников, которые пострадали на производстве в течение года. По строке 2 дополнительно расшифруйте, сколько человек погибли из-за несчастных случаев. Данные берите из актов о несчастном случае на производстве (форма Н-1).

По строке 3 укажите число сотрудников, у которых в течение года выявили профзаболевания. Данные для заполнения берите из актов о случае профзаболевания (утв. постановлением Правительства РФ от 15 декабря 2000 г. № 967).

В строке 4 покажите сумму показателей строк 1 и 3. По строке 5 укажите число случаев на производстве или профзаболеваний, которые закончились только временной нетрудоспособностью (п. 13.1-13.4 Порядка, утв. приказом ФСС России от 26 сентября 2016 г. № 381).

Таблица 5

В таблице 5 укажите данные о специальной оценке условий труда и медосмотрах. В графах 3-6 таблицы 5 укажите общее количество рабочих мест, которые подлежат специальной оценке, и количество рабочих мест, уже проверенных (в т. ч. отнесенных к вредным и опасным условиям труда). Графы заполняйте на основании отчета о проведении специальной оценки условий труда.

В графах 7-8 по строке 2 укажите количество сотрудников, которые работают во вредных и опасных условиях труда и должны проходить обязательные и предварительные медосмотры. Графы заполняйте на основании заключительных актов медицинских комиссий. Количество сотрудников определяйте по состоянию на начало календарного года.

В отношении надомников и дистанционных работников специальную оценку условий труда не проводят - указывать их количество в строке 1 граф 3-6 таблицы 5 не надо. Однако если такие работники заняты на работах, требующих прохождения предварительных и периодических медосмотров, то данные о них укажите в строке 2 граф 7-8.

Так предусмотрено пунктами 14.1-14.4 Порядка, утвержденного приказом ФСС России от 26 сентября 2016 № 381.

Если не проводили ни специальную оценку условий труда, ни аттестацию рабочих мест, таблицу 5 все равно заполните: в графе 3 укажите общее количество рабочих мест, а в графах 4, 5 и 6 проставьте прочерки.

Образец заполнения таблицы 5 для отчета 4-ФСС

Что учесть при заполнении 4-ФСС в 2018 году

Фонд утвердил особенности заполнения 4-ФСС для компаний, которые участвуют в пилотном проекте. Изменения уже действуют (приказ ФСС РФ от 28 марта 2017 г. № 114). Компании пилотного проекта не должны отражать пособия и другие расходы по страхованию от травматизма — это строки 15 таблицы 2 и таблица 3. Ведь пособия и другие расходы по страхованию оплачивает фонд. Аналогичные правила действовали и для старой формы 4-ФСС. Если компания по ошибке все же заполнила ненужные показатели, сдайте уточненку.

Штраф за несдачу 4-ФСС за 4 квартал 2017 года

Страхователя, который не представил вовремя отчет, оштрафуют по пункту 1 статьи 26.30 Федерального закона от 24 июля 1998 № 125-ФЗ. Штраф - 5 процентов от суммы взносов, которые начислили за последние три месяца. Его платят за каждый полный или неполный месяц просрочки. В законе есть и максимальная сумма - 30 процентов от суммы взносов по расчету. Чиновники предусмотрели и минимальный размер - 1000 руб.

Кроме самого страхователя штраф грозит и директору. Размер штрафа составляет от 300 до 500 руб. (ч. 2 ст. 15.33 КоАП РФ).

Если по каким-либо причинам вы не согласны с решением территориального отделения фонда, его можно обжаловать.

Как сдать расчет 4-ФСС за 4 квартал 2017 года в 2018 году

Способ сдачи расчета зависит от численности работников. Если среднесписочная численность сотрудников страхователя за предыдущий год:

- превышает 25 человек, то расчеты по форме 4-ФСС сдавайте только в электронном виде. Такой порядок распространяется и на вновь созданные организации с численностью более 25 человек.

- 25 человек или меньше, то вы вправе подавать расчеты по форме 4-ФСС как на бумаге, так и в электронном виде.

Если вы должны отчитываться в электронке, но расчет сдали на бумаге, то будет штраф 200 руб. (ст. 26.30 Федерального закона от 24 июля 1998 № 125-ФЗ). Бланк же для обоих случаев одинаковый (утв. приказом ФСС РФ от 26 сентября 2016 г. № 381).

В данной статье речь идет о порядке заполнения отчета 4-ФСС за 3 квартал 2018 года. Напомним, что с 2016 года контроль за страховым взносами был передан в налоговую инспекцию. Отчетность по ним тоже теперь сдается налоговикам. Однако один из видов взносов остался «под управлением» внебюджетного фонда. Речь идет о платежах на страхование от несчастных случаев и профессиональных заболеваниях или, как их часто коротко называют – взносах «за травматизм». Соответственно – и отчетную форму 4-ФСС по этим платежам по-прежнему нужно сдавать в Фонд социального страхования (ФСС). Рассмотрим, как следует заполнять и сдавать отчет 4-ФСС за 9 месяцев 2018 года и предложим для скачивания новый бланк 4-ФСС за 3 квартал 2018 года. Также в статье приводятся сроки сдачи отчета 4-ФСС за 9 месяцев 2018 года. Сразу скажем, что отчет 4-ФСС заполнения нарастающим итогом с начала 2018 года. Поэтому при при необходимости, вы можете ознакомиться с .

Правовые основания для заполнения формы 4-ФСС

Обязанность сдавать форму 4-ФСС установлена п. 1 ст. 24 закона от 24.07.98 № 125-ФЗ «Об обязательном социальном страховании…». Предоставлять отчет должны все юридические и физические лица, пользующиеся услугами застрахованных лиц, т.е. наемных работников, которые подлежат социальному страхованию.

К застрахованным лицам относятся (п. 1 ст. 5 закона № 125-ФЗ):

- Работники, с которыми заключен трудовой договор.

- Физические лица, привлекаемые к труду в рамках исполнения наказания, назначенного судом.

- Физические лица, с которыми заключены гражданско-правовые (авторские) договора. В последнем случае исполнитель является застрахованным лицом, если это предусмотрено условиями договора.

Форма отчета 4-ФСС за 9 месяцев 2018 года и порядок ее заполнения утверждены приказом ФСС РФ от 26.09.2016 № 381. Последние актуальные на сегодня изменения были внесены приказом ФСС РФ от 07.06.2017 № 275.

Актуальный бланк отчета 4-ФСС за 3 квартал 2018 года можно бесплатно скачать .

Порядок представления отчета установлен ст. 24 закона № 125-ФЗ.

Форма его подачи зависит от численности застрахованных лиц. Если она превышает 25 человек, то отчет необходимо сдавать только в электронном виде.

Небольшие организации с численностью до 25 человек могут сдавать форму на бумажном носителе.

В «бумажном» виде 4-ФСС за предоставляется до 20 числа месяца, следующего за отчетным периодом, а электронную версию данного отчета нужно предоставлять не позднее 25 числа. Т.е. отчет 4-ФСС за 9 месяцев 2018 года нужно сдать до 22.10.2018 «на бумаге» (т.к. 20 октября – выходной день) и до 25.10.2018 – в электронном виде.

А если организация не ведет деятельность?

«Нулевой» 4-ФСС за 3 квартал 2018 года нужно сдать, даже если в течение отчетного периода (с января по сентябрь 2018 года включительно) организация не вела деятельность. Никаких исключений для таких случаев в действующем законодательстве нет. В «нулевом» расчете по форме 4-ФСС заполните только титульный лист и таблицы 1, 2, 5.

Выплаты по гражданско-правовым договорам отражайте в таблице 1 формы 4-ФСС, только когда начисляли взносы в пользу физлиц-исполнителей. Начисляйте взносы на травматизм, если такую обязанность предусмотрели в договоре. Когда в договорах подряда или оказания услуг такого условия нет, взносы не начисляйте и выплаты в таблице 1 формы 4-ФСС не отражайте.

Куда сдавать 4-ФСС за 9 месяцев 2018 года

Если у организации нет обособленных подразделений, то расчет 4-ФСС за 3 кв. 2018 года сдавайте в территориальное отделение ФСС по её местонахождению (п. 1 ст. 24 Закона от 24.07.1998 № 125-ФЗ). Это место регистрации организации.

Если же обособленные подразделения есть, то форму 4-ФСС нужно сдавать в следующем порядке. Расчет представьте в территориальное отделение ФСС по местонахождению обособленного подразделения, если у такого подразделения есть расчетный (лицевой) счет и оно самостоятельно начисляет зарплату сотрудникам. В форме 4-ФСС укажите адрес и КПП обособленного подразделения.

Как заполнять 4-ФСС 9 месяцев 2018 года

Форма состоит из титульного листа и нескольких таблиц, каждая из которых содержит отдельный блок информации.

В составе отчета 4-ФСС за 3 квартал 2018 года обязательными для заполнения являются только основные листы, содержащие общие сведения о плательщике, страховых взносах и мероприятиях по охране труда:

- Титульный лист.

- Таблица 1, содержащая расчет базы для исчисления взносов.

- Таблица 2, в которой отражается состояние расчетов с подразделением ФСС.

- Таблица 5, включающая сведения о проведенной спецоценке условий труда и медосмотрах.

Остальные таблицы применяются только, если у страхователя есть данные для их заполнения:

- Таблица 1.1 используется, если страхователь временно направляет своих работников для работы у другого юридического лица или ИП.

- Таблица 3 содержит сведения о расходах по обязательному страхованию (например – оплата больничных по несчастным случаям на производстве).

- Таблица 4 отражает информацию о количестве несчастных случаев и профессиональных заболеваний.

По такому же принципу будем рассматривать порядок заполнения отчета – сначала все «обязательные» листы, а затем – «дополнительные».

Образец заполнения формы 4-ФСС за 9 месяцев 2018 года можно скачать .

Титульный лист 4-ФСС

Данный раздел 4-ФСС включает в себя общую информацию о страхователе и самой форме.

| Название поле | Что указывать |

| Регистрационный номер | Это идентификатор страхователя, который присваивается при постановке на учет в отделении ФСС |

| Код подчиненности | Показывает, в каком подразделении ФСС страхователь зарегистрирован в настоящее время |

| Номер корректировки | Указывает на то, является ли отчет первичным, или в него уже вносились изменения. Первый вариант отчета содержит в данном поле код «000», последующие – соответственно «001», «002» и т.д. Если после сдачи отчета форма была изменена, то исправленный отчет предоставляется в формате, актуальном на тот период, за который была выявлена ошибка |

| Поле «Отчетный период» | Служит одновременно для заполнения сведений о периоде, за который сдается отчет и для информации о заявках на выделение средств для выплаты страхового возмещения. При «обычной» подаче отчета период заносится в две левые ячейки: девять месяцев – «09» (с января по сентябрь 2018 года). Если же страхователь обращается за получением денежных средств, то заполняются только две правые ячейки поля. В них заносится количество обращений – от 01 до 10. |

| Поле «Календарный год» | Заносится год, к которому относится отчетный период, в четырехзначном формате. Т.е. в данном случае – 2018. |

| Поле «Прекращение деятельности» | Заполняется только в том случае, когда страхователь находится в стадии ликвидации и отчет предоставляется в соответствии с п.15 ст.22.1 Закона № 125-ФЗ. Тогда в поле проставляется буква «Л». Если же страхователь ведет деятельность и предоставляет отчетность в текущем режиме, то данное поле не заполняется |

| Поле «Полное наименование / ФИО» | Для юридического лица указывается наименование организации (обособленного подразделения, отделения иностранной организации) в соответствии с учредительными документами. Для физического – ФИО предпринимателя либо другого страхователя в соответствии с документом, удостоверяющим личность. ФИО указывается без сокращения (отчество – при наличии). |

| Поля «ИНН» и «КПП» | Проставляются соответствующие коды для юридического или физического лица в соответствии со свидетельством о постановке на налоговый учет. ИНН физического лица содержит 12 знаков, а юридического – 10, поэтому для организации в первых двух ячейках следует проставить нули. Поле «КПП» заполняется только для юридических лиц и их обособленных подразделений. |

| Название поле | Что указывать |

| Поля «ОГРН/ОРГНИП» | Указывается основной государственный регистрационный номер юридического лица или ИП в соответствии со свидетельством о государственной регистрации. Номер юридического лица содержит на две цифры меньше, чем у ИП. Поэтому для организации две первые ячейки поля, аналогично ИНН, будут содержать нули. |

| Поле «Код ОКВЭД» | Указывается код вида экономической деятельности по классификатору ОК 029-2014 (КДЕС Ред. 2) с учетом отнесения этого вида к соответствующему классу профессионального риска (постановление Правительства РФ от 01.12.05 № 713). Начиная со второго года деятельности страхователь указывает код, подтвержденный ФСС РФ (приказ Минздравсоцразвития РФ от 31.01.2006 № 55). |

| Поле «Бюджетная организация» | Заполняют страхователи, получающие финансирование из бюджета, в соответствии с источником:

– федеральный бюджет – «1»; – бюджет субъекта РФ – «2»; – муниципальный бюджет – «3»; – смешанное финансирование – «4» |

| Поле «Номер контактного телефона» | Указывается телефон для связи страхователя, его представителя или правопреемника, в зависимости от того, кто именно сдает отчет |

| Поля «Среднесписочная численность работников», «Численность работающих инвалидов» и «Численность работников, занятых на работах с вредным или опасными производственными факторами» | Указываются соответствующие показатели, рассчитанные в соответствии с приказом Росстата от 22.11.2015 № 772. |

| Поля «Расчет предоставлен на» и «С приложением подтверждающих документов и их копий на» | Указываются соответственно количество листов самого отчета и подтверждающих документов (при их наличии). |

| поле «Достоверность и полноту сведений подтверждаю» | Указываются:

– ФИО руководителя предприятия, ИП, физического лица или представителя страхователя; – подпись, дата и печать (при наличии); – если отчет сдает представитель, то указываются реквизиты документа, подтверждающего его полномочия. |

| Поле «Заполняется работником фонда» | Указывается:

– способ предоставления (1 – лично на бумажном носителе, 2 – по почте); – количество листов самого отчета и приложений; – дата приемки, ФИО и подпись сотрудника ФСС. |

Таблица 1: расчет базы для начисления взносов за 9 месяцев 2018 года

Таблица 1 называется «Расчет базы для начисления страховых взносов». Она содержит информацию о выплатах в пользу физических лиц, облагаемых взносами и о страховом тарифе с учетом надбавок и скидок (за период с января по сентябрь 2018 года).

- В строке 1 указываются все суммы выплат сотрудникам по трудовым, гражданско-правовым или авторским договорам в соответствии со ст. 20.1 закона № 125-ФЗ. Сведения заносятся нарастающим итогом с начала отчетного периода (столбец 2) и за каждый их трех последних отчетных месяцев, т.е. в данном случае – за июль-сентябрь 2018г. (столбцы 4-6). Аналогично заполняются данные в строках 2 – 3, рассмотренные ниже.

- Строка 2 содержит информацию о суммах выплат, не облагаемых взносами (ст. 20.2 закона № 125-ФЗ). Это могут быть пособия, материальная помощь, компенсация затрат на проезд и т.п.

- Строка 3 отражает базу для начисления взносов и представляет собой разность между соответствующими показателями строк 1 и 2.

- В строке 4 из общей суммы выделяются выплаты в пользу работающих инвалидов.

- В строке 5 указывается страховой тариф. Он определяется индивидуально, в зависимости от класса профессионального риска страхователя.

- В строках 6 и 7 содержится информация о скидках и надбавках к страховому тарифу, которые устанавливаются в соответствии с постановлением Правительства РФ от 30.05.12 № 524.

- В строке 8 содержится дата приказа территориального органа ФСС об установлении надбавки к тарифу.

- В строке 9 указывается итоговый тариф с учетом всех скидок и надбавок. Все данные по тарифам показываются в процентах с двумя знаками после запятой.

Таблица 2: расчеты с ФСС за 9 месяцев 2018 года

В таблице 2«Расчеты по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний» отражаются сведения о расчетах между страхователем и подразделением ФСС РФ.

- Строка 1 содержит текущую задолженность страхователя по взносам на начало отчетного периода, т.е. на 01.01.2018. Она должна соответствовать показателю строки 19 таблицы 2 отчета за 2017 год.

- Строка 1.1 используется для отражения задолженности на начало периода, если отчет заполняет правопреемник реорганизованного страхователя или «головная» компания по ликвидированному обособленному подразделению.

- Строка 2 содержит суммы начисленных взносов. Отдельно показываются взносы нарастающим итогом с начала периода и за три последних месяца (июль – сентябрь) помесячно.

- Если за отчетный период подразделение ФСС проводило выездные или камеральные проверки страхователя, то их результаты отражаются в следующих строках:

– в строке 3 – суммы доначисленных взносов;

– в строке 4 – суммы не принятых к зачету расходов за прошедшие периоды.

- По строке 5 указываются самостоятельно доначисленные страхователем взносы за прошлые периоды

- По строке 6 показывают суммы возмещения расходов страхователя, полученные от отделения ФСС.

- По строке 7 отражают суммы, полученные от ФСС РФ в рамках возврата излишне уплаченных или взысканных взносов.

- Строка 8 содержит контрольную сумму показателей строк с 1 по 7.

- Строки 9 – 11 отражают сумму задолженности за подразделением ФСС РФ на конец периода – 30.09.2018, а именно:

– строка 9 – общую сумму;

– строка 10 – в т.ч. за счет превышения расходов;

– строка 11 – в т.ч. за счет переплаты.

- Строки 12 -14 отражают сумму задолженности за подразделением ФСС РФ на начало периода – 01.01.2018, а именно:

– строка 12 – общую сумму, ее показатель должен соответствовать строке 9 отчета за 2017 год;

– строка 13 – в т.ч. за счет превышения расходов;

– строка 14 – в т.ч. за счет переплаты.

- Строка 14.1 содержит сведения о задолженности за подразделением фонда перед реорганизованным страхователем или ликвидированным обособленным подразделением.

- В строке 15 отражаются расходы предприятия, связанные со страхованием от несчастных случаев и профессиональных заболеваний. Суммы указываются за весь отчетный период и за июль-сентябрь помесячно.

- Строка 16 содержит сведения о фактически уплаченных страховых взносах. Они также показываются за период целом и помесячно за три последних месяца. Информация за июль-сентябрь должна содержать даты оплаты и номера платежных поручений.

- В строке 17 отражается информация о списанной задолженности страхователя (в соответствии с ч. 1 ст. 26.10 закона № 125-ФЗ либо другими федеральными нормативными актами).

- Строка 18, аналогично строке 8, является контрольной. Она содержит сумму показателей строк 12, 14.1, 15, 16, 17.

- В строке 19 указывается задолженность за страхователем на конец отчетного периода – 30.09.2018. При наличии недоимки она выделяется в строке 20.

Таблица 5: информация о специальной оценке

По строке 1 таблицы 5 «Сведения о проведенной специальной оценке условий труда и медосмотрах» указывается информация о проведенной спецоценке условий труда (СОУТ):

- В графе 3 указывается общее количество рабочих мест страхователя

- В графе 4 – количество рабочих мест, в отношении которых проведена СОУТ на начало 2018 года.

- В графах 5 и 6 из показателя графы 4 указывается количество оцененных рабочих мест с вредными и опасными условиями труда (3 и 4 класс опасности).

Если на начало года не истек срок действия ранее проведенной аттестации рабочих мест (ст. 27 закона от 28.12.2013 № 426-ФЗ «О СОУТ»), то строка 1 заполняется по результатам аттестации. Если ни спецоценка, ни аттестация не проводилась, то в соответствующих графах проставляются нули.

По строке 2 приводится информация об обязательных медосмотрах работников, которые трудятся во вредных или опасных условиях.

- В графе 7 указывается общее количество таких работников, подлежащих медосмотру, на начало года.

- В графе 8 отражается количество работников, фактически прошедших медосмотры на начало года.

Сведения о медосмотрах заносятся в соответствии с п. 42, 43 Порядка, утвержденного приказом Минздравсоцразвития от 12.04.11 № 302н.

Таблица 1.1: информация о заемном персонале

Таблица 1.1«Сведения, необходимые для исчисления взносов страхователями, указанными в п. 2.1 ст. 22 закона № 125-ФЗ» – первая из «необязательных» частей отчета. Ее заполняют только те страхователи, которые временно направляют своих сотрудников для работы у другого юридического лица или ИП.

Каждая строка таблицы соответствует одному предприятию (ИП), на которое направлены работники

- Графы 2,3,4 содержат соответственно номер в ФСС, ИНН и ОКВЭД принимающего субъекта.

- В графе 5 указывается общая численность временно направленных работников.

- Графы 6 – 13 содержат базу для начисления страховых взносов, т.е. выплаты в пользу указанных работников. Суммы показываются за весь отчетный период и отдельно – помесячно за июль-сентябрь. Из каждого показателя выделяется сумма выплат в пользу инвалидов.

- В графах 14 и 15 указывается размер страхового тарифа принимающего субъекта, без учета и с учетом скидок (надбавок).

Таблица 3: расходы на обязательное социальное страхование

Эту часть отчета заполняют те страхователи, которые самостоятельно производят расходы по страхованию от несчастных случаев и профессиональных заболеваний.

В графах 3 и 4 указывается соответственно количество оплаченных дней (там, где это применимо) и сумма выплаты. По строкам таблицы отражаются виды расходов:

- По строкам 1 и 4 – пособия по временной нетрудоспособности в связи с несчастными случаями на производстве и профессиональными заболеваниями.

- По строкам 2, 3, 5, 6 из строк 1 и 4 выделяются выплаты внешним совместителям и пострадавшим в другой организации.

- По строке 7 указываются расходы на оплату дополнительного отпуска для санаторно-курортного лечения.

- По строке 8 из строки 7 выделяются затраты на отпускные работникам, пострадавшим в другой организации

- В строке 9 отражается финансирование предупредительных мер по сокращению травматизма и профессиональных заболеваний в соответствии с Правилами, утвержденными приказом Минтруда от 10.12.12 № 580н.

- В строке 10 суммируются все виды расходов. Она представляет собой сумму строк 1,4,7,9.

- В строке 11 справочно отражаются суммы начисленных, но не выплаченных на отчетную дату пособий. Пособия, начисленные за последний месяц (сентябрь 2018г.), если по ним еще не истек срок выплаты, в данную строку не включаются.

Таблица 4: сисленность пострадавших в связи со страховыми случаями

Эту таблицу заполняют только те страхователи, у которых в 2018 году происходили несчастные случаи на производстве или были выявлены профессиональные заболевания.

- По строке 1 заполняются данные об общем количестве несчастных случаев на основании актов по форме Н-1 (постановление Минтруда от 24.10.2002 № 73)

- По строке 2 выделяются несчастные случаи со смертельным исходом.

- По строке 3 отражаются сведения о зарегистрированных случаях профессиональных заболеваний (постановление Правительства РФ от 15.12.2000 № 967).

- По сроке 4 указывается общее количество пострадавших, т.е. суммируются показатели строк 1 и 3.

- По строке 5 выделяется количество пострадавших по случаям, закончившимся только временной нетрудоспособностью.

Несчастные случаи и профессиональные заболевания относят к отчетному периоду, исходя из даты проведения экспертизы по проверке указанных фактов.

Возможные штрафы

Штрафы за нарушения при сдаче отчета 4-ФСС за 9 месяцев 2018 года установлены ст. 26.30 закона № 125-ФЗ.

Непредставление отчета за 3 квартал 2018 года наказывается штрафом в размере 5% суммы страховых взносов за последние три отчетных месяца за каждый полный или неполный месяц просрочки. Минимальная сумма штрафа – 1000 рублей, максимальная – 30% от указанной суммы взносов.

Также страхователь может быть оштрафован за сдачу отчета «на бумаге», если он обязан сдавать форму в электронном виде. В данном случае размер штрафа составит 200 руб.

Кроме того, на ответственных должностных лиц может быть дополнительно наложен административный штраф в размере от 300 до 500 руб. (ст. 15.33 КоАП).

А вот правовые основания для блокировки счетов налогоплательщика у контролирующих органов в данном случае отсутствуют. Форма 4-ФСС не является налоговой декларацией, поэтому положения п. 3 ст. 76 НК РФ на нее не распространяются. Эта позиция изложена в письме Минфина РФ от 21.04.2017 N 03-02-07/2/24123.

Вывод

Отчет 4-ФСС за 9 месяцев 2018 года содержит информацию о начисленных и уплаченных страховых взносах «за травматизм», а также дополнительные сведения, связанные с охраной труда на предприятии. Обязательными для заполнения являются титульный лист и таблицы 1,2,5. Остальные разделы формы заполняются при наличии данных. Формат представления и порядок сдачи зависит от численности застрахованных лиц. За нарушение регламента предоставления отчета предусмотрены штрафные санкции.